L’AEROSPAZIO, UNIVERSO DI OPPORTUNITA’ E MOTORE DI SVILUPPO

Indice dei contenuti

In principio si interrogava il cielo

Sfogliando Coelum Astronomia, tra le sue splendide immagini si percepisce quanta scienza, tecnologia e quanti investimenti siano necessari per realizzare sonde, telescopi, missioni robotiche e umane, raccontati anche attraverso laboratori didattici. Tutto per vivere l’avventura di superare i confini della conoscenza, verso quell’Infinito leopardiano, dove l’astronomia, definita da Leopardi la più nobile delle scienze, si fonde con l’umanesimo.

Nell’affresco “Primo Moto” di Raffaello, che decora la “Stanza della Segnatura” ai Musei Vaticani, l’astronomia è personificata come un legame imprescindibile tra sapere scientifico e ricerca del senso ultimo delle cose: il “primo moto”. Gli stessi moti dell’animo che oggi spingono la scienza a interrogarsi: qual è il limite della conoscenza? Saranno le onde gravitazionali a svelare nuovi misteri?

Ogni confine superato si rivela solo un nuovo punto di partenza. La sete di conoscenza spinge l’uomo a costruire strumenti per guardare più lontano e a esplorare nuovi mondi, volgendo lo sguardo agli “interminati Spazi sovrumani Silenzi” e coltivando il sogno di volare dove un tempo si credeva fossero fissate le stelle.

Queste aspirazioni sono la fonte del progresso scientifico e tecnologico: dai primi voli incerti ai jet supersonici, dai sogni di Icaro e i progetti di Galileo, fino ai razzi capaci di spingere satelliti e astronavi oltre l’atmosfera. L’esplorazione dei cieli continua, guidata dallo stesso eterno desiderio di conoscenza.

L’ampliamento delle attività spaziali e l’accesso dei privati

Dalla fine del XX secolo, i privati hanno iniziato ad affiancare le agenzie spaziali statali. Il primo lancio privato di successo avvenne il 9 settembre 1982 con il Conestoga I, seguito nel 1990 dal razzo Pegasus. Ma è dal nuovo millennio che la presenza privata si è estesa ai servizi satellitari e ai viaggi spaziali, favorendo esperimenti in ambiti come la biomedicina, i materiali avanzati e le tecnologie ambientali, oltre a sostenere le telecomunicazioni con GPS e previsioni meteo.

Questa evoluzione ha trasformato la Space Economy in un potente motore di sviluppo sostenibile. Il 30 maggio 2020 segna una data storica: il primo volo orbitale con equipaggio di un’azienda privata, Space X, che con il razzo Falcon 9 e la capsula Crew Dragon ha raggiunto la ISS, aprendo una nuova era di missioni spaziali private a costi più contenuti. Questo evento ha rilanciato il protagonismo degli Stati Uniti e avviato un nuovo paradigma nell’esplorazione spaziale, con profonde implicazioni economiche e geopolitiche.

Le missioni Virtute 1 (2023) e Voluntas con Axiom 3 (2024), entrambe con l’astronauta italiano Walter Villadei, hanno sancito l’avvio di attività spaziali private a scopo commerciale, con la partecipazione di imprese italiane grazie a un Memorandum siglato nel 2022.

Per cogliere queste opportunità è fondamentale il ruolo delle PMI e delle start-up innovative, supportate da istituzioni, università e centri di ricerca. Lo spazio diventa così un abilitatore di sviluppo industriale e sociale, offrendo nuove opportunità anche a settori non direttamente legati all’aerospazio. Emergono inoltre nuovi spazi negli ambiti economici e giuridici, e si avverte l’urgenza di formare nuove competenze manageriali in un contesto di innovazione in rapido movimento.

Regolamentare l’accesso allo spazio extra-atmosferico

L’evoluzione del ruolo dei privati rappresenta una svolta importante anche dal punto di vista normativo, per regolamentare l’accesso allo spazio extra-atmosferico, definire autorizzazioni necessarie, responsabilità, tra gli Stati, tra Stati e operatori privati e tra privati, anche con riguardo agli utilizzatori dei servizi in orbita. Si tratta di un nuovo spazio da regolamentare, al di fuori del nostro pianeta, o meglio ampliando la dimensione spaziale dell’attività umana oltre l’atmosfera e su altri corpi celesti, a partire dalla Luna, dove a breve potrebbero operare privati e agenzie di diversi Paesi con anche implicazioni geopolitiche, si pensi al progetto a guida americana Artemis e l’altro a guida cino-russa ILRS (Di Pippo S., in Space Economy, Space Industry, Space Law – 2024).

Dal punto di vista dell’ordinamento giuridico internazionale, con una certa dose di approssimazione, la Space Law può essere definita come l’insieme di norme che mira a regolamentare le attività antropiche nello Spazio extra-atmosferico (Cozzi E., Geopolitica dello Spazio; 2024).

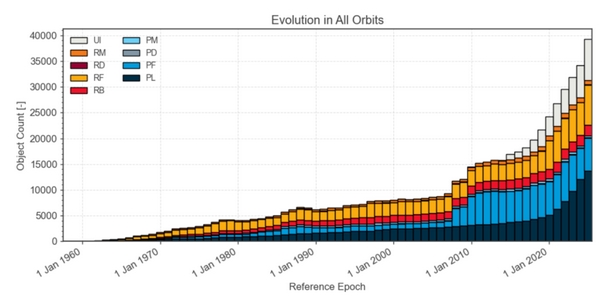

Fonte legislativa primaria è l’Outer Space Treaty (OST) del 1967, seguito da altri Trattati e accordi internazionali che però sono stati sottoscritti da un numero limitato di Paesi, mentre per una gestione globale sarebbero necessarie regole condivise da tutti gli Stati. Tutti infatti possono già oggi, pur non disponendo di tecnologie di lancio, acquisirne la disponibilità da operatori specializzati e mettere in orbita satelliti o collocare proprie attività e servizi all’interno di satelliti messi a disposizione da altri operatori, pubblici o privati. E’ quindi necessario definire gli ambiti delle responsabilità in caso di incidenti o di conflitti di qualsiasi natura. Strettamente connessi sono i problemi della assicurazione delle attività nello spazio extra-atmosferico e sugli altri corpi celesti, a partire dalla Luna. Altre questioni sulle quali definire comportamenti da tenere nell’accesso allo spazio riguardano la gestione dei satelliti dismessi e degli space debries, i rifiuti spaziali. Tematica affrontata a livello internazionale dallo IADC (Inter Agency Space Debrits Coordination Committee), che riunisce attualmente 13 Agenzie spaziali ed è la sede in cui vengono approvati studi, raccomandazioni, linee guida che diventano riferimento tecnico per l’UNOOSA (Perozzi E., Spazzini spaziali – 2024) anche in considerazione delle tendenze del fenomeno la cui evoluzione è rappresentata nel seguente Grafico 1 (fonte: “Esa Annual Space Environment Report”) Il grafico 1 rende l’idea della progressione che ha fatto registrare la presenza di oggetti nelle orbite utilizzate per i satelliti.

Questi sono soltanto accenni superficiali per offrire un quadro degli ambiti sui quali si aprono spazi di attività connessi all’aerospazio.

Al Trattato del 1967 si aggiungono quelli relativi a:

- Accordo sul salvataggio degli astronauti, il ritorno degli astronauti e la restituzione degli oggetti lanciati nello Spazio. del 1968.

- Convenzione sulla responsabilità internazionale per danni causati da oggetti spaziali del 1972.

- Convenzione sull’immatricolazione degli oggetti spaziali del 1975.

- Accordo che disciplina le attività degli Stati sulla Luna e su altri corpi celesti del 1979.

Come accennato sopra questi trattati sono stati sottoscritti da un numero limitato di Paesi. L’Italia, con legge 12 luglio 2005 n. 153 ha aderito alla Convenzione sull’immatricolazione degli oggetti lanciati nello spazio extra-atmosferico. Per approfondimenti sulla Space Law si veda Marchisio S., in Space Economy, Space Industry, Space Law, 2025.

Il quadro normativo nazionale italiano

Nel momento in cui scrivo (16 aprile 2025 in corso di esame in commissione: https://www.senato.it/leg/19/BGT/Schede/Ddliter/58968.htm), il disegno di legge recante “Disposizioni in materia di economia dello spazio (2026)”, approvato alla Camera dei Deputati il 6 marzo 2025 e trasmesso al Senato, risulta in corso di esame in commissione (atto Senato n. 1415) quindi si prevede l’approvazione nelle prossime settimane, comunque entro il 2025 (il decreto è stato approvato in Senato l’11 giugno 2025 come segnalato in questa news).

La motivazione originaria della legge, l’insieme delle ragioni politiche, economiche, sociali che hanno indotto il legislatore verso un provvedimento normativo in tema di spazio è per dare esecuzione ad alcuni obblighi contenuti nei trattati ONU sullo spazio che non erano auto-applicativi. L’Italia, per necessità di adattamento al Trattato del 1967 sullo Spazio extra-atmosferico, ha dovuto regolare, prima parte della legge, l’autorizzazione alle attività private, agli operatori privati.

I principi del Trattato sono ribaditi anche nell’implementazione degli Accordi del Programma Artemis – il programma per il ritorno del genere umano sulla Luna – sottoscritto dall’Italia nel 2020, pur non trattandosi di un testo vincolante, ma basato sul principio della collaborazione.

Quali sono i principi fondamentali, che lo Stato con questo disegno di legge porta ad applicazione?

1. Autorizzazione degli operatori privati

In Italia l’operatore privato è ancora raro, abbiamo industrie del settore aerospaziale grandi imprese e PMI, soprattutto manifatturiere e fornitrici di servizi, ma si tratta di un elemento di novità che si va diffondendo e per questo tenuto in considerazione dalla legge per evitare che poi, a causa dei Trattati, l’Italia sia in qualche modo responsabile di attività di operatori che potrebbero essere sconosciuti. Questo è un punto cruciale. È necessario che ogni attività di qualsivoglia operatore sia sottoposta al vaglio delle autorità nazionali. Per questo c’è la procedura di autorizzazione e vigilanza, che il Ddl disciplina in dettaglio, in conformità all’art. 6 del Trattato. Viene ivi sancito che sul piano internazionale l’unica entità responsabile delle sue attività nazionali nello spazio è lo Stato. Quindi c’è una assimilazione tra operatori istituzionali e operatori privati dal punto di vista del diritto dei Trattati a cui l’Italia ha aderito.

2. Ripartizione della responsabilità tra lo Stato e gli operatori privati

La legge nazionale serve proprio a modificare il paradigma; mentre sul piano internazionale solo e soltanto lo Stato risponde di eventuali danni causati da attività e oggetti spaziali che siano evidentemente riconducibili allo Stato stesso, per registrazione dell’oggetto ad esempio, all’interno la responsabilità viene attribuita all’operatore che abbia procurato un danno. C’è una ripartizione della responsabilità attraverso un meccanismo per cui l’operatore privato se vuole intraprendere una attività di quelle coperte dalla legge, tradizionali o non tradizionali (l’uso delle risorse naturali dello spazio ad esempio è un nuovo settore), è tenuto ad un obbligo di assicurazione cioè si deve assicurare per i rischi connessi alla sua attività. Questo naturalmente significa che c’è una copertura massima cui far fronte con l’assicurazione. Nel caso di danni superiori al massimale interverrà lo Stato in garanzia. Questo modello è tipico di tutte le leggi spaziali nel mondo. Nella materia della responsabilità dello Stato e degli operatori la cosa importante da sottolineare è che, guardando alle convenzioni di cui l’Italia è parte, ci sono due tipi di responsabilità a seconda di dove si verifica il danno: se sono danni causati da oggetti spaziali caduti sulla superficie terrestre o da aeromobili in volo, la responsabilità è oggettiva e assoluta senza esimenti, mentre nel caso di danni procurati nello spazio, dovuti a collisioni con altri oggetti come satelliti, sonde o quello che sia, la responsabilità è basata sulla colpa. Quindi si tratta di due diversi regimi giuridici.

3. Immatricolazione degli oggetti spaziali

In tutto questo sistema è sostanziale il concetto diStato di lancio, con cui si intendono sia lo Stato che lancia l’oggetto spaziale, che quello che commissiona il lancio di un oggetto spaziale, che lo Stato dal cui territorio l’oggetto spaziale è lanciato. Lo Stato di lancio è importante perché ha la responsabilità finanziaria in caso di danni. È anche tenuto ad adempiere ad altra obbligazione cioè immatricolazione nel proprio registro nazionale e conseguentemente nel registro internazionale. Dal 1962, le Nazioni Unite hanno mantenuto un registro degli oggetti lanciati nello spazio. Originariamente è stato istituito come meccanismo per aiutare il Comitato delle Nazioni Unite per l’uso pacifico dello spazio extra-atmosferico nelle sue discussioni sulle questioni politiche, legali e tecniche riguardanti lo spazio extra-atmosferico. L’evoluzione del diritto spaziale internazionale ha fatto sì che la registrazione degli oggetti spaziali diventasse un mezzo per identificare quali Stati hanno la responsabilità internazionale per gli oggetti spaziali (fonte: UNOOSA, United Nations Register of Objects Launchedinto Outer Space).

Con questo DDL si colma una lacuna nell’ordinamento italiano. Siamo agli inizi di un contesto normativo che probabilmente sarà in continua evoluzione, anche a livello europeo dove la Commissione Europea sta parlando di Space Act, tenendo in considerazione che il Trattato sul Funzionamento dell’Unione Europea (TFUE) all’art. 4, paragrafo 3 prevede: “Nei settori della ricerca, dello sviluppo tecnologico e dello spazio, l’Unione ha competenza per condurre azioni, in particolare la definizione e l’attuazione di programmi, senza che l’esercizio di tale competenza possa avere per effetto di impedire agli Stati membri di esercitare la loro”

New Space Economy e oltre

Per definire l’ambito della Space Economy si può fare riferimento all’OECD 2025 (Organizzazione per la Cooperazione e lo Sviluppo Economico) che la intende come “l’insieme delle attività e dell’utilizzo di risorse che creano e conferiscono valore e beneficio agli esseri umani attraverso l’esplorazione, la comprensione, la gestione e l’utilizzo dello Spazio”. Il settore fornisce infrastrutture critiche sulla Terra e dati scientifici fondamentali per il processo decisionale e a sostegno del benessere della società. Ma le sfide abbondano, dalla sostenibilità dell’attuale uso dello spazio e dalla minaccia posta dai detriti spaziali, alle implicazioni etiche dell’esplorazione spaziale, alla necessità della cooperazione internazionale per garantire un accesso e un uso equo delle risorse spaziali (Space economy | OECD).

Il settore spaziale comprende segmenti di produzione quali: upstream (produzione di satelliti, lanciatori, veicoli spaziali), downstream (servizi a governi, imprese, individui come telecomunicazioni, navigazione, telerilevamento) e midstream (complementari infrastrutture di terra) nonché il valore degli impatti che le attività spaziali hanno sull’economia, sulla società e sulla sostenibilità. In questa ottica allargata, l’economia dello spazio risulta in forte crescita.

Report sulla Space Economy 2025

Secondo lo Space Economy Report di Novaspace 2025, il mercato globale è stimato nel 2024 in 596 miliardi di dollari, con una previsione di crescita fino a 944 miliardi entro il 2033, trainata soprattutto dalle telecomunicazioni e dalla navigazione satellitare.

Lo studio pubblicato da Eurispes il 14 marzo 2025 “L’Italia e la sfida della New Space Economy”, evidenzia come la “New Space Economy” rappresenti attualmente circa lo 0,35% del Pil mondiale. Un mercato destinato a crescere in modo esponenziale anche secondo le stime di Morgan Stanley in base alle quali l’industria aerospaziale globale, che vale circa 350 miliardi di dollari, potrebbe aumentare fino a superare i 1.000 miliardi di dollari entro il 2040.

Il World Economic Forum afferma che la New Space Economy avrebbe raggiunto il valore di 630 miliardi di dollari nel 2023 e potrebbe raggiungere gli 1,8 trilioni di dollari entro il 2035. La Space Economy è del resto ormai un fornitore di applicazioni innovative e servizi avanzati che vengono utilizzati sempre più nella vita quotidiana e che, si stima, entro il 2040, porteranno il settore a raggiungere un valore fra i 1.000 e i 2.700 miliardi di dollari.

Il Report ESA sulla Space Economy 2025 (ESA – Agenzia Spaziale Europea), incentrato sul valore economico del settore spaziale, fornisce un aggiornamento annuale sullo stato e sulle tendenze del settore spaziale, a livello globale, in particolare per l’Europa. Dal report emerge che i bilanci spaziali istituzionali (civili e della difesa) hanno raggiunto un nuovo massimo storico di 122 miliardi di euro nel 2024 con un aumento del 9% rispetto al 2023 (Fonte: Report ESA Space Economy Marzo 2025). I Grafici 2 e 3 evidenziano le quote di partecipazione dell’Europa nel campo degli investimenti nel settore nell’anno 2024. Si rileva come gli investimenti pubblici europei rappresentino oltre il 10% degli investimenti globali (al terzo posto dopo Stati Uniti con 61% e Cina con 15%) mentre quelli privati sono il 17,5% del totale mondiale. Space Capital, società di venture capital che investe nel settore spaziale, stima gli investimenti privati nelle società spaziali europee (solo Infrastrutture) a 1,4 miliardi di euro nel 2024, registrando un significativo aumento del 67% rispetto al 2023, con Germania in testa, seguita da Francia, Regno Unito e Spagna (paragrafo 3.3.2. Report ESA cit.).

Il settore new space in Italia

Il 28 marzo, durante il convegno “Il futuro della Space Economy italiana tra tradizione e innovazione”, l’Osservatorio Space Economy del Politecnico di Milano ha evidenziato la forte espansione del settore spaziale, dovuta non solo all’aumento delle attività spaziali ma anche alla contaminazione con altri comparti economici. In Italia, il settore sta evolvendo da ambito di nicchia a comparto strategico, diventando leva per lo sviluppo tecnologico e industriale, anche in settori apparentemente distanti. Nove aziende su dieci della filiera spaziale operano anche in altri comparti, e l’87% ha avviato iniziative di innovazione nell’ultimo anno. Inoltre, l’85% delle aziende italiane non direttamente coinvolte nel settore spaziale ha dichiarato di aver sentito parlare di Space Economy, segno di un crescente interesse trasversale.

Viviamo un’epoca in cui lo spazio è il nuovo paradigma economico globale. Per coglierne appieno le opportunità, è necessario incrementare gli investimenti, soprattutto per supportare le PMI nel consolidare la propria presenza nel settore, sviluppando modelli di business e progetti orientati al mercato. Oggi i protagonisti non sono più solo le agenzie spaziali e gli attori istituzionali, ma un numero crescente di imprese private. Questo ha accelerato la diffusione di nuovi prodotti e servizi, con ricadute anche sulla Terra, grazie al valore aggiunto rappresentato da tecnologie testate in ambienti estremi e certificate per l’uso spaziale.

L’evoluzione del settore richiede di non perdere il treno della New Space Economy, permettendo al sistema manifatturiero di trovare nuovi spazi di crescita attraverso l’innovazione tecnologica. Anche le imprese tradizionali che operano in settori tradizionali, come quelle del tessile-abbigliamento, possono generare nuovi prodotti e intercettare nuovi bisogni. È il caso della start-up marchigiana Spacewear, che ha realizzato le tute SFS1 e SFS2, testate in missioni spaziali dal Colonnello Walter Villadei. La tuta SFS2, approvata dalla NASA e utilizzata a bordo della ISS, è realizzata con materiali innovativi che rilevano parametri biomedici e offrono alte prestazioni in termini di sicurezza e comfort. Questi prodotti, nati per lo spazio, sono ora proposti anche per il mercato terrestre grazie ad accordi di co-branding con Virgin Galactic, dimostrando come lo spazio possa generare ricadute commerciali concrete.

Tra i trend tecnologici più promettenti si segnalano i nuovi materiali, le nanotecnologie e l’additive manufacturing. Nano-Tech, PMI innovativa nata da un team di ingegneri, ha saputo cogliere le opportunità della Space Economy, sviluppando materiali ad alte prestazioni per l’automotive, la nautica e l’aerospazio, come i materiali ablativi resistenti alle alte temperature del rientro atmosferico. Il loro progetto è stato finanziato dal programma europeo Cassini Business Accelerator, permettendo di ampliare la ricerca, stringere partnership internazionali e consolidare la presenza globale.

Anche Spherecube, spin-off dell’Università Politecnica delle Marche, ha sviluppato tecnologie di stampa 3D per materiali metallici, applicate alla produzione di componenti per lanciatori spaziali e strutture composite per l’uso sia a terra che in orbita. Importante anche il ruolo di Somacis, tra le prime aziende europee a ottenere la certificazione Nadcap per l’aerospazio, specializzata nella produzione di circuiti stampati ad alta tecnologia, e di SAB Aerospace, PMI focalizzata su prodotti e servizi innovativi per l’esplorazione spaziale, che offre alle PMI manifatturiere non-space l’opportunità di entrare in una nuova filiera industriale.

Questa varietà di esempi evidenzia quanto sia cruciale promuovere lo spazio come ambito trasversale alle filiere tradizionali, incentivando la nascita di nuove startup a vocazione spaziale e sostenendo l’adozione di soluzioni innovative in settori già esistenti. Lo spazio ispira anche nuovi stili di vita e di consumo, portando materiali avanzati nella vita quotidiana e trasformando il design di prodotti indossabili grazie a tecnologie nate per l’ambiente estremo dello spazio.

La Space Economy si configura sempre più come un mega-trend globale, capace di generare impatti concreti non solo in ambito industriale e tecnologico, ma anche sul piano occupazionale e formativo. È necessario, però, che questo cambiamento sia supportato da politiche pubbliche efficaci e da un forte spirito di collaborazione tra istituzioni, imprese, università e centri di ricerca. Assumere una vera “coscienza spaziale” significa cogliere il cambiamento come opportunità di sviluppo e non come minaccia, trasformando la sfida dello spazio in un motore per la competitività e la crescita dell’intero sistema economico e sociale.

Conclusioni

Lo spazio oggi è un elemento chiave per la crescita economica, per la cooperazione internazionale e per la sicurezza. Assistiamo ad un crescente interesse, da parte di tutti gli Stati, alle varie componenti delle attività spaziali, dagli aspetti civili, commerciali, della ricerca, così come per quelli connessi alla difesa. Lo spazio assume quindi una nuova dimensione: una risorsa in termini economici. Le partnership internazionali giocheranno un ruolo chiave nei prossimi anni anche in termini geopolitici; agenzie spaziali e istituzioni, ma anche gruppi industriali e fornitori, di tutto il pianeta, sono chiamati a contribuire al processo della New Space Economy, non limitandosi all’alveo delle attività strettamente collegate alle missioni spaziali, ma estendendosi in maniera trasversale su tutti gli ambiti della vita sociale anche a beneficio dello sviluppo sostenibile del pianeta attraverso l’attività di osservazione della Terra che, dallo spazio, nella cornice dei 17 Obiettivi ONU di Sviluppo Sostenibile, consente di affrontare sfide globali come i cambiamenti climatici attraverso la raccolta di dati satellitari in modo preciso, ripetuto e consistente per monitorare territori e altri aspetti connessi alla protezione del pianeta.

La Space Economy apre anche a nuovi scenari di studio e di ricerca, opportunità per corsi formativi in ogni ambito disciplinare, dai settori più tecnici STEM (Scienza, Tecnologia, Ingegneria, Matematica) a quelli economici, giuridici, umanistici. Scienza, spazio e manifattura sono strettamente collegati. Dalla ricerca spaziale sono arrivate scoperte, tecniche e prodotti che hanno trasformato, spinto e dato “propulsione” alla manifattura. Stiamo attraversando una fase cruciale di cambiamento, anche come opportunità di riconversione industriale per territori dal significativo potenziale imprenditoriale e le scienze spaziali rappresentano sempre di più un’aggregazione virtuosa di competenze umanistiche e scientifiche anche per il tempo che verrà.

L’articolo è pubblicato in COELUM 274 VERSIONE CARTACEA